住宅ローン控除は、住宅ローンを利用して住宅を取得した人の税負担を軽減する制度です。

控除によって所得税や住民税が差し引かれることで、住宅ローンを返済する際の負担が実質的に軽くなり、生活費や教育費、将来の貯蓄に資金を振り分けやすくなります。

住宅ローン控除は、もともと2025年末までの入居を対象とした制度でしたが、税制改正により5年間の延長が決まり、2030年12月31日まで適用されることになりました。

ただし、内容がそのまま固定されているわけではありません。2026年以降は、省エネ性能や住宅の条件、世帯属性などによって、控除の内容や受けられる金額に差が出やすくなるとされています。

そのため、「住宅ローン控除が使えるかどうか」だけでなく、「どの条件で、どの内容の控除が適用されるのか」まで意識しておくことが重要になります。

住宅ローン控除を有利に活用するためにも、入居年に適用される制度内容と、住宅の性能要件をあらかじめ確認しておきましょう。

もくじ

住宅ローン控除の基本的な仕組み

住宅ローン控除は、正式には「住宅借入金等特別控除」と呼ばれ、住宅を取得するためにローンを組んだ人の税負担を長期間にわたって軽減するための代表的な減税制度です。

控除額は原則として年末ローン残高に控除率0.7%を掛けて計算され、その金額分だけ毎年の所得税や住民税が軽減される仕組みです。

例えば年末の住宅ローン残高が3,000万円であれば、計算式は以下の通りです。

3,000万円 × 0.7% = 21万円

21万円がその年の控除上限額となり、まず所得税から控除され、引ききれなかった分が住民税から差し引かれます。

この控除は1年限りではなく、新築で取得した住宅は13年間にわたって毎年適用される点が大きな特徴です。住宅ローン控除を正しく理解することで、住宅取得後の家計負担を長期的に見通しやすくなり、無理のない返済計画を立てるうえでも重要な判断材料になります。

控除の対象は「住宅ローンの名義人」

住宅ローン控除の対象となるのは、住宅ローンの名義人、つまり金融機関と金銭消費貸借契約を締結した本人です。

金銭消費貸借契約とは、銀行などからお金を借りて返済することを約束する契約であり、この契約の当事者になっているかどうかが控除の可否を分ける重要なポイントになります。

実際に返済資金を負担していても、ローン名義や金銭消費貸借契約の締結者でなければ、住宅ローン控除を受けることはできません。

夫婦や親子で住宅を取得するケースでは、共有名義でローンを組むことで、それぞれが自身のローン残高に応じた住宅ローン控除を受けられる点は把握しておきましょう。

| 借入者 | 借入額 | 住宅ローン控除 |

|---|---|---|

| 夫 | 2,000万円 | 14万円 |

| 妻 | 1,500万円 | 10.5万円 |

控除額は税額の範囲内でしか使えない

住宅ローン控除で差し引ける金額は、所得税や住民税として実際に支払う税額の範囲内に限られます。

年末の住宅ローン残高に控除率を掛けて算出された控除額があっても、その金額がそのまま全額戻ってくるわけではありません。

住宅ローン控除は現金が支給される制度ではなく、あくまで所得税と住民税を減らす仕組みであるため、納税額が少ない年は、計算上の控除額をすべて使い切れない場合があります。

例えば育児休業や介護休業、転職直後などで収入が一時的に下がると、所得税や住民税の金額自体が小さくなり、住宅ローン控除の一部が適用されずに失効してしまうことがあります。この使えなかった控除額が翌年に繰り越されることはありません。

つまり、住宅ローン控除は毎年必ず満額を受けられる制度ではなく、各年の収入や税額に左右されるため、あらかじめ控除額と税額の関係を計算しておくと良いでしょう。

住宅ローン控除は「入居年の制度」が適用される

住宅ローン控除は住宅の契約年ではなく、実際に入居した年の制度内容が適用されるという点です。

土地の購入や建物の請負契約(または売買契約)を締結した年ではなく、建物が完成して居住を開始した年が基準になります。そのため、工事期間が長引いたり、引き渡し時期がずれたりすると、想定していた制度内容と異なる住宅ローン控除が適用される可能性がある点には注意しなければいけません。

そもそも住宅ローン控除は年度ごとに制度内容が見直されることがあり、控除期間や対象となる住宅の要件、省エネ性能の基準などが変更される場合があります。契約時点では有利だと思っていた制度が、入居年には条件が厳しくなっているケースもゼロではないのです。

特に注文住宅は計画から入居まで1年以上かかることも多いため、入居予定年の制度を意識してスケジュールを立てることが重要です。

また、入居年の要件を満たしていなければ、住宅ローン控除自体が受けられないリスクもあるため、十分注意しておきましょう。

住宅ローン控除は2026年以降どう見直されるのか

住宅ローン控除は毎年の税制改正によって内容が見直されてきましたが、2026年以降についても大きな変更が予定されています。

令和8年度税制改正大綱(2025年12月26日閣議決定)では、住宅ローン控除の適用期限を2030年12月31日まで5年間延長する方針が示されました。

さらに今回の見直しでは、住宅の性能要件や借入限度額、子育て世帯や若年世帯への優遇措置、中古住宅の控除期間、さらに災害リスクを考慮した対象整理などがセットで行われます。

つまり、2026年以降の住宅ローン控除は、従来と同じ感覚で使える制度ではなく、どのような住宅を、どのような条件で取得するかによって有利不利がはっきり分かれる制度になります。これから住宅取得を検討する人は、単に控除が続くかどうかだけでなく、内容がどう変わるのかまで理解しておくことが重要です。

ここでは主な改正予定内容について紹介します。(正式な法令化は2026年春頃の予定です)

性能要件・床面積要件の見直し

令和8年度税制改正大綱により、住宅ローン控除では住宅の性能要件と床面積要件が見直されます。まず、令和7年12月31日以前に建築確認申請の認可を得た認定住宅等の床面積要件については、合計所得が1,000万円以下の方に限り、従来の50㎡以上から40㎡以上へと緩和されます。

これにより、都市部のコンパクトな住宅や小規模な住宅でも、一定条件を満たせば住宅ローン控除を受けやすくなります。

一方で注意が必要なのが、省エネ基準を満たさない住宅は住宅ローン控除の対象外となる点です。面積要件が緩和される一方で、住宅性能に対する要件はより明確かつ厳格になります。断熱性能や一次エネルギー消費量など、国が定める省エネ基準に適合していない住宅では、原則として控除を受けることができません。

- 認定長期優良住宅

- 認定低炭素住宅

- ZEH水準住宅

- 省エネ基準適合住宅

逆に、省エネ基準適合住宅やそれ以上の性能を持つ住宅については、借入限度額や控除期間で有利な扱いを受けられます。高性能な住宅ほど税制面で優遇される仕組みとなっており、住宅ローン控除は住宅の質を重視する方向へと明確にシフトしていると言えるでしょう。

子育て世帯・若年世帯優遇の拡充

今回の改正により、子育て世帯や若年世帯に対する住宅ローン控除の借入上限額が、一定住宅性能を要する場合に関して、より優遇されました。

| 借入上限額 | 改正前 | 改正後 |

|---|---|---|

|

4,500万円 | 5,000万円 |

| ZEH水準住宅 | 3,500万円 | 4,500万円 |

| 省エネ基準適合住宅 | 3,000万円 | 4,000万円 |

※子育て世帯に限ります。

ここでの子育て世帯とは、19歳未満の扶養親族を有する世帯、または40歳未満の夫婦世帯などが対象です。これらの世帯が2026年以降に入居する場合、新築住宅の借入限度額については、2024年や2025年入居時と同水準の高い限度額が引き続き適用されます。

これは、子育てや若年層の住宅取得を後押しする政策的な意図によるもので、一般世帯との差別化がより明確になります。

同じ住宅、同じ借入額であっても、世帯属性によって受けられる控除額に差が生じる可能性があるため、自身が優遇対象に該当するかどうかを事前に確認しておきましょう。

中古住宅の扱い見直し

中古住宅についても、2026年以降は住宅性能に応じた見直しが行われます。特に省エネ性能の高い中古住宅については、住宅ローン控除の控除期間が現在の10年から13年へ延長される予定です。

これにより、一定の性能を満たす中古住宅であれば、新築住宅に近い水準で長期間の税負担軽減を受けられるようになります。単に築年数だけで不利になるのではなく、性能が重視される仕組みとなるため、リフォームや性能評価を含めた中古住宅選びがより重要になります。

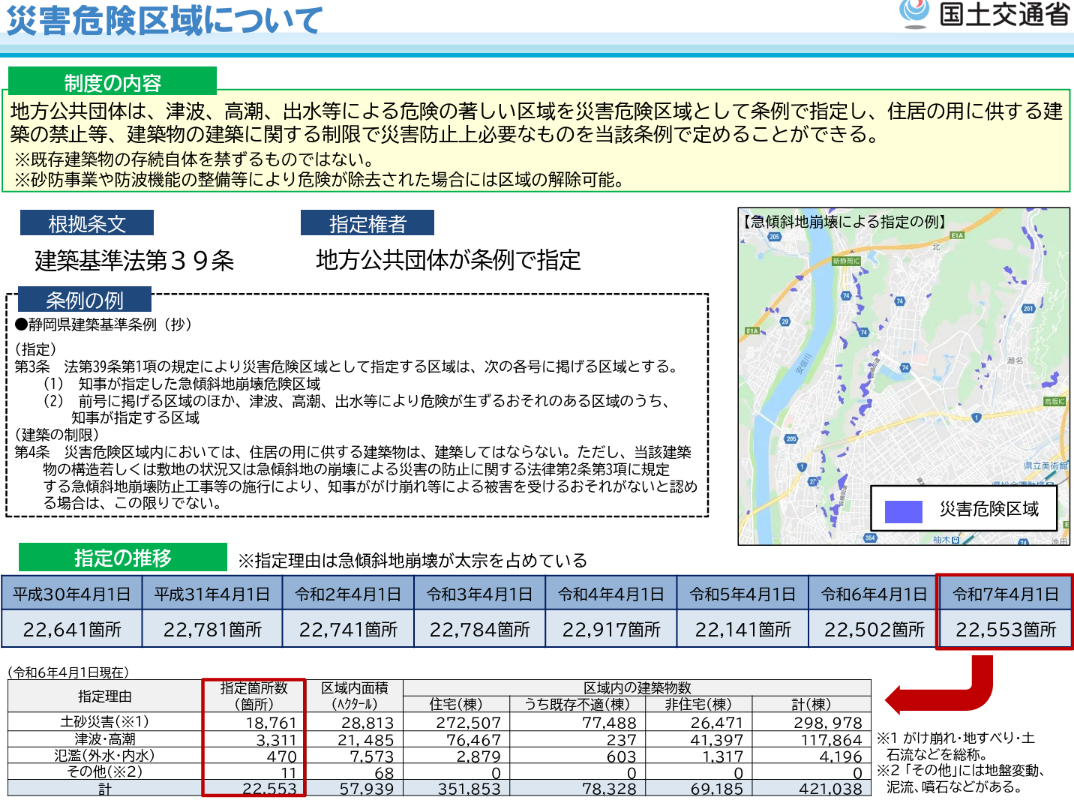

災害リスク区域での対象整理

2026年以降の住宅ローン控除では、災害リスクへの対応も強化されます。具体的には、災害リスクが高いとされる災害危険区域(レッドゾーン)に指定された区域内に建てられる新築住宅については、住宅ローン控除の対象外となります。

災害危険区域とは、津波や高潮、洪水などによって大きな被害が出るおそれがある場所について、地方公共団体が条例で指定する区域のことです。

これは居住者の安全確保や、防災の観点から住宅立地を見直す目的があります。災害危険区域では「土砂災害特別警戒区域」「急傾斜地崩壊危険区域」「大規模な土砂流入や崩壊が想定される区域」など、人命に重大な危険が及ぶ可能性が高い区域でもあるのです。

つまり、国としては「安全性が高い住宅」「長く安心して住める住宅」を優先的に支援するという考え方があることから、住宅ローン控除の対象外としたわけです。

住宅の性能だけでなく、どこに建てるかによっても税制優遇が受けられなくなる点には注意しましょう。

住宅ローン控除はハウスメーカー選びで差が出る

住宅ローン控除は、どの住宅会社で建てても同じ条件で受けられる制度だと思われがちですが、実際にはハウスメーカーや工務店の選び方によって、控除の受けやすさや有利不利に差が出ます。その理由は、各社が提案する標準仕様や住宅性能の考え方が異なるためです。

省エネ基準や性能要件を満たしていなければ住宅ローン控除の対象外になることもあり、同じ予算で家を建てたつもりでも、結果的に受けられる控除額に差が生じる可能性があります。住宅ローン控除を最大限活用するためには、住宅価格だけでなく、どの仕様が標準で含まれているのかまで含めて比較する視点が欠かせません。

そこで、ここでは、住宅ローン控除に影響するハウスメーカー選びのポイントについて紹介します。

住宅ローン控除の要件を満たす仕様が各社で異なる

住宅ローン控除では、省エネ基準への適合など、一定の住宅性能が求められますが、その性能をどこまで標準仕様としているかは、ハウスメーカーや工務店ごとに大きく異なります。

ある会社では標準仕様のままで控除要件を満たせる一方、別の会社では追加の設備や性能強化をしなければ要件をクリアできない場合もあります。

認定住宅は建物ごとに取得する制度ですが、施工会社によって対応できる認定の種類や範囲には差があります。

例えば、長期優良住宅には対応していても、低炭素住宅やZEH水準住宅の実績が少なく、建築依頼を断る建築会社も存在するのです。

また、対応実績が少ない場合、設計段階での調整に時間がかかったり、追加費用が発生したりすることもあります。

さらに認定住宅は原則として着工前に申請し、認定を受ける必要があります。建築途中や完成後に認定へ切り替えることはできないため、設計段階から住宅ローン控除を見据えた計画が必要ですが、施工会社が制度に不慣れな場合、申請のタイミングを逃し、結果的に住宅ローン控除で不利になる可能性もあります。

このように、認定住宅を建てるかどうかだけでなく、それを確実に実現できる施工会社かどうかが重要になります。標準仕様で対応できるのか、オプション対応になるのか、申請やスケジュール管理を任せられるのかまで含めて比較することで、住宅ローン控除を最大限活かした家づくりにつながるのです。

この違いは、カタログや表面的な価格だけでは分かりにくく、実際の仕様内容や施工会社の実績を比較しなければいけません。

住宅ローン控除を前提に家づくりを考えている場合は、その住宅会社の標準仕様がどの性能水準にあるのかを相談時にヒアリングしておきましょう。

控除要件を満たすため追加費用がかかることがある

住宅ローン控除の要件を満たすために、一部の性能や仕様をオプションとして追加する必要があるケースも少なくありません。

断熱性能の強化や設備のグレードアップなどが該当し、これらには追加費用が発生します。その結果、住宅ローン控除によって得られる減税額よりも、追加コストの方が高くついてしまう可能性も高いです。

つまり、控除が受けられるかどうかだけで判断するのではなく、追加費用を含めた総額と控除メリットのバランスを確認しておきましょう。

当然ながら、各社によって標準仕様と見積に含まれる項目が異なります。そのため、複数のハウスメーカーや工務店から見積もりを取り、どこまでが標準仕様なのか、追加費用はいくらかかるのかを比較することで、結果的に有利な条件が見えてきます。

家づくりでは、住宅性能、総費用、住宅ローン控除の関係をセットで考えることが重要です。複数社を比較しながら、自分に合った家づくりプランを選ぶことが、後悔しない住宅取得につながります。

家づくりプランでは、複数社の見積もりやプラン内容を整理し、諸費用を含めた総額で比較できるため、安心して自分たちに合った住宅会社を選ぶことができます。初めての家づくりでも、資金計画や工事内容の理解をサポートしてくれるため、無理のない予算で理想の住まいを実現できます。

この記事の編集者

メタ住宅展示場 編集部

メタ住宅展示場 編集部

メタ住宅展示場はスマホやPCからモデルハウスの内覧ができるオンライン住宅展示場です。 注文住宅の建築を検討中の方は、時間や場所の制限なくハウスメーカー・工務店を比較可能。あなたにヒッタリの家づくりプランの作成をお手伝いします。 注文住宅を建てる際のノウハウなどもわかりやすく解説。 注文住宅でわからないこと、不安なことがあれば、ぜひメタ住宅展示場をご活用ください。

運営会社:リビン・テクノロジーズ株式会社(東京証券取引所グロース市場)