家は建てたいと考えてはいるものの、どのタイミングで建てたらよいのかは非常に難しい問題です。定年を考えると若いうちに購入したほうがよさそうですが、決して高くはない給料から住宅ローンを返済するのは大変です。年齢ではなく、結婚や出産などのライフイベントも、家を購入するきっかけになります。家を建てるタイミングはいつがよいのか、国土交通省が発表した資料をもとに考えていきます。

もくじ

家を建てるタイミングにはどんなものがある?

家を建てるタイミングには、さまざまなものがあります。代表的なタイミングだけでも、次の3つがあります。

- 年齢

- ライフイベント

- 年収

それぞれメリット、デメリットがあり、一概にどれがベストタイミングといいきることはできません。また、それぞれのタイミングは密接に関係し合っています。そのため、年齢と年収をきっかけに家を建てる、ということもあり得ます。

それぞれの家を建てるタイミングについて考えてみましょう。

家を建てるタイミングは何歳がベスト?

多くの人にとってマイホームは、人生で一番高い買い物です。それだけに購入には、慎重にならざるを得ません。

しかし住宅ローンを組むなら若いうちがよいという意見もあるため、のんびりしていると家を建てるのに適した年齢が過ぎてしまうかもしれません。その一方で、ある程度家族構成が定まってから家を建てるべき、という意見もあります。マイホームを建てるタイミングは、何歳がベストなのでしょうか。

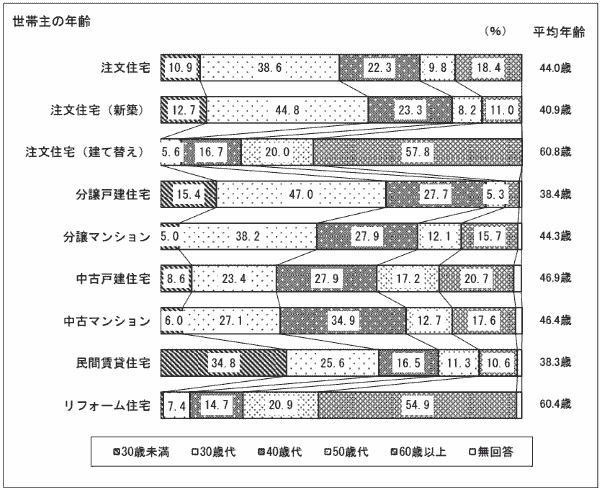

2021年の購入世帯主年齢から考える

ここで紹介するグラフは、2021年に国土交通省が報道発表した、注文住宅(新築)を購入した年齢をあらわしています。このグラフによると、注文住宅を購入した平均年齢は40.6歳、そして分譲戸建住宅を購入した平均年齢は38.4歳となっています。

全体的な平均年齢は40歳代で、各項目でもっとも割合が多いのは30歳代です。民間賃貸住宅の世帯主は平均が38.3歳であり、30歳未満と30歳代の2項目で60%を超えています。これらのことから、39歳までは賃貸住宅で暮らし、40歳を機に住宅の購入を考える傾向が見えてきます。

一方で50歳代、60歳代で購入する世帯も少なくありません。これは子どもたちが独立するなど、子育てが一段落したタイミングで、終の棲家(ついのすみか)として夫婦ふたりが過ごしやすい住宅を検討するためでしょう。

このことから、40歳を機に住宅購入を考える人が多いものの、家を建てるのにベストな年齢はなく、それぞれのライフステージを考慮して、必要なときに必要な家を建てていることがうかがえます。

住宅ローンの考え方

金融機関にもよりますが、住宅ローンの借入条件は一般的に次のとおりです。

- 借入期間は最長で35年

- 借入時の年齢が20歳以上また65歳未満

- 80歳までに完済する

最近は65歳定年制撤廃の動きや、日本人の寿命が長くなったことなどから、住宅ローンの最長期間を40年とする金融機関も増えています。それでも年収が落ち込む65歳までの完済を考えると、35年ローンは30歳まで、40年ローンは25歳までに住宅ローンを組むことになります。

先ほどの住宅購入の平均年齢から考えると、40歳で35年ローンを組むとして、完済するのは75歳です。一方で80歳までに完済する計画でしか、住宅ローンを組めないため、45歳を超えると必然的にローンの借入期間が短くなります。

いまは年功序列で年収が増加していく時代ではありませんが、それでも多少は増加していく傾向にあります。そのためローンの借入期間は短くなるものの、頭金を多く準備したり、月々の支払いを多めに設定した『太く短いローン借入計画』にしたりするケースもあります。

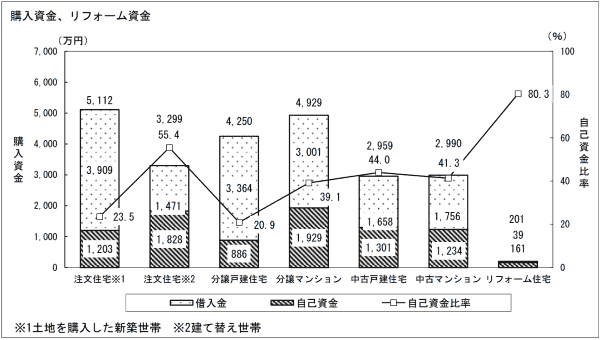

購入資金はどれくらい?

先ほどと同じ国土交通省の報道発表を見ると、注文住宅(土地込)の購入金額は5,112万円で自己資金(頭金)は23.5%の1,203万円です。また分譲戸建住宅を見ると購入金額は4,250万円、自己資金は20.9%の886万円となっています。

引用:国土交通省報道発表

ここ数年、不動産価格は上昇傾向にあり、地域によっては30坪程度の家で1,000万円近く上昇しているケースもあります。そのため注文住宅、分譲戸建住宅とも購入価格が安くても4,000万円台になるのが一般的です。

また頭金として自己資金を平均で2割ほど用意していますが、あくまで平均値で、生前贈与による現金支払いなどが自己資金比率を引き上げていると考えられます。

これまでのグラフから、4,000~5,000万円台の住宅に対して、2割程度の頭金を準備する40歳代が家を購入する人の平均像といえます。

ライフイベントで家を建てるときの注意点

ライフイベントの発生は、住まいを見直すよいタイミングです。家族が増えて広さを求めて引っ越す人がいる一方で、子どもの独立などで家族が減って広すぎる家から引っ越す人もいるでしょう。こういったライフイベントをきっかけに、マイホームを購入するケースもあります。

結婚は一番のタイミング

数あるライフイベントのなかで、結婚したときがもっとも家を建てるのにおすすめのタイミングです。結婚と併せて家を購入し、新生活を始められるためです。また、結婚したタイミングが「世帯として一番若いとき」で、ローンの期間を長く組むことが可能です。多くの場合、子育ての費用も、しばらくは不要なため、ローン返済に多くの資金を回せることでしょう。

ただし結婚と同時に家を購入するには、具体的で長期的なライフプランを立てる必要があり簡単ではありません。そのため結婚と同時に家を建てるケースは多くありません。

子どもが産まれると家が欲しくなる

子どもが産まれるタイミングで家を建てる人が多いです。家族が増えることで生活するスペースが狭くなるだけでなく、ものが増えることで収納スペースもいま以上に必要になるためです。

子どもが成長するとアパートやマンションだと騒音が気になります。学校に通う年齢になると、家を建てることで転校が必要になるかもしれません。これらのことを考慮して、子どもが産まれる前や生まれて間もないタイミングで家を建てる人は少なくありません。

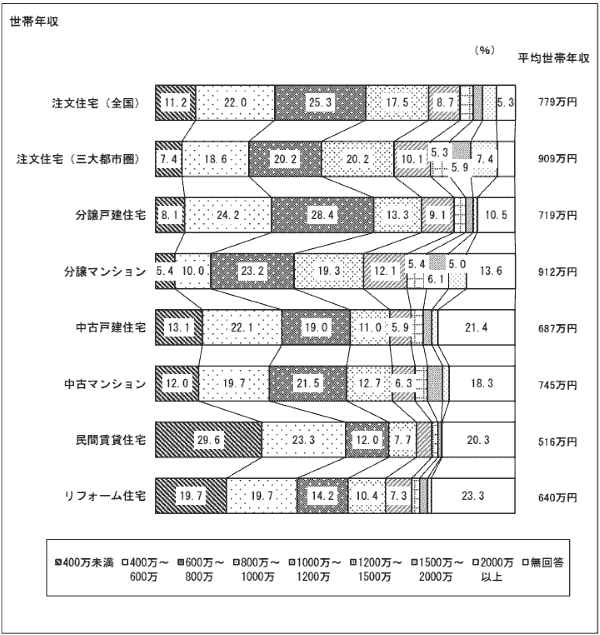

年収から家を建てるタイミングを考える

家を建てるのに適した年収の目安はありません。考えるべきは、世帯年収と頭金になる貯金額、支出に関わるライフスタイルなどから、どの価格帯の家を購入できるかです。「無理なく購入できる金額」を考えることが大切です。

平均購入金額は参考程度に

国土交通省の報道発表によると、注文住宅(全国)の購入時の平均世帯年収は779万円です。しかし、年収400万円未満の人が11.2%もいるほか、2,000万円以上という回答もあります。あくまでも平均値であることに注意してください。

家の購入金額も異なるため、年収はあくまでも平均値で、参考程度にしてください。

理想のローン支払額はどれくらい?

賃貸住宅の家賃や住宅ローンは、月収に対して30%程度までが理想といわれてきました。しかしこれは昭和から伝わるもので、「男が働いて女は家庭を助けるもの」として考えられていた時代のものです。そのため年功序列で給料も増えることが前提の考え方です。

時代は刻々と変化しており、ライフスタイルも多様化しています。理想のローン支払額が人によって異なるため、一概に30%を基準とすることは難しくなりました。

正確に理想のローン支払額を知るには、信頼できる不動産会社やファイナンシャルプランナーに相談することをおすすめします。

この記事の編集者

メタ住宅展示場 編集部

メタ住宅展示場 編集部

メタ住宅展示場はスマホやPCからモデルハウスの内覧ができるオンライン住宅展示場です。 注文住宅の建築を検討中の方は、時間や場所の制限なくハウスメーカー・工務店を比較可能。あなたにヒッタリの家づくりプランの作成をお手伝いします。 注文住宅を建てる際のノウハウなどもわかりやすく解説。 注文住宅でわからないこと、不安なことがあれば、ぜひメタ住宅展示場をご活用ください。

運営会社:リビン・テクノロジーズ株式会社(東京証券取引所グロース市場)