家を購入するときに、親から援助を受けても大丈夫なのでしょうか。どれくらいの人が親から援助を受けて、家を購入しているのでしょうか。実は親から援助を受けている人は少なくありません。気にせず、援助を受けましょう。ただし、親から援助を受けた場合は、贈与税がかかることに注意しましょう。

ちなみに、親からの援助は非課税にできる特例があるので、贈与を受けたときは制度をきちんと把握することが大切です。

もくじ

家の購入は親から援助を受けてもいいの?

家の購入は親から援助を受けても問題はありません。しかし、援助を一定金額以上受ける場合は贈与税が発生するため注意が必要です。

どれくらいの人が親からの援助を受けている?

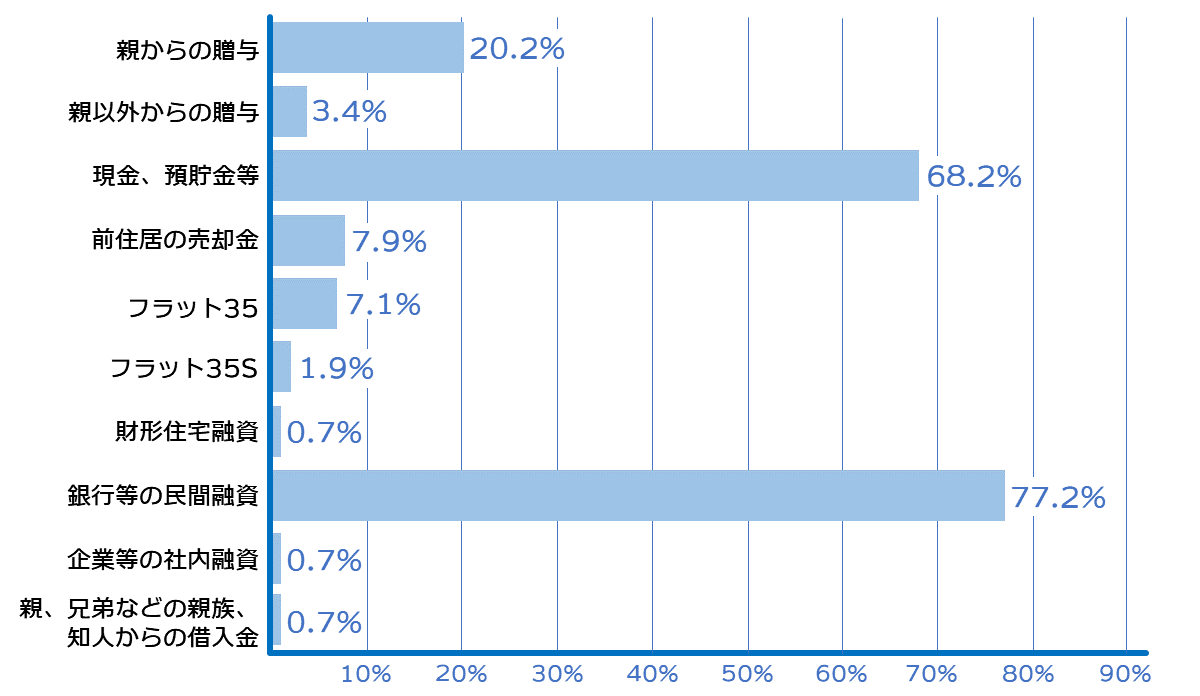

一般社団法人不動産流通経営協会が2022年10月に発表した「第27回不動産流通業に関する消費者動向調査」によると、新築住宅を購入した人のうち、親から贈与を受けた人の割合は全体の20.2%でした。5世帯のうち1世帯は住宅を購入するにあたって、親からの援助を受けていることがわかります。

現金、預貯金等が68.2%、銀行等の民間ローンが77.2%と、自分の収入から住宅を購入するものの、すべてを自分でまかなっているのではないようです。

家を建てるときには家具や電化製品など、建築費以外にもさまざまなお金がかかります。これらの費用は基本的に住宅ローンで支払うことができないため、それなりの金額を貯めていなくてはなりません。それでも気に入った土地を見つけてしまったときは、親から援助が受けられるかどうかを相談してみるのもよいでしょう。

親からの援助は平均いくら?

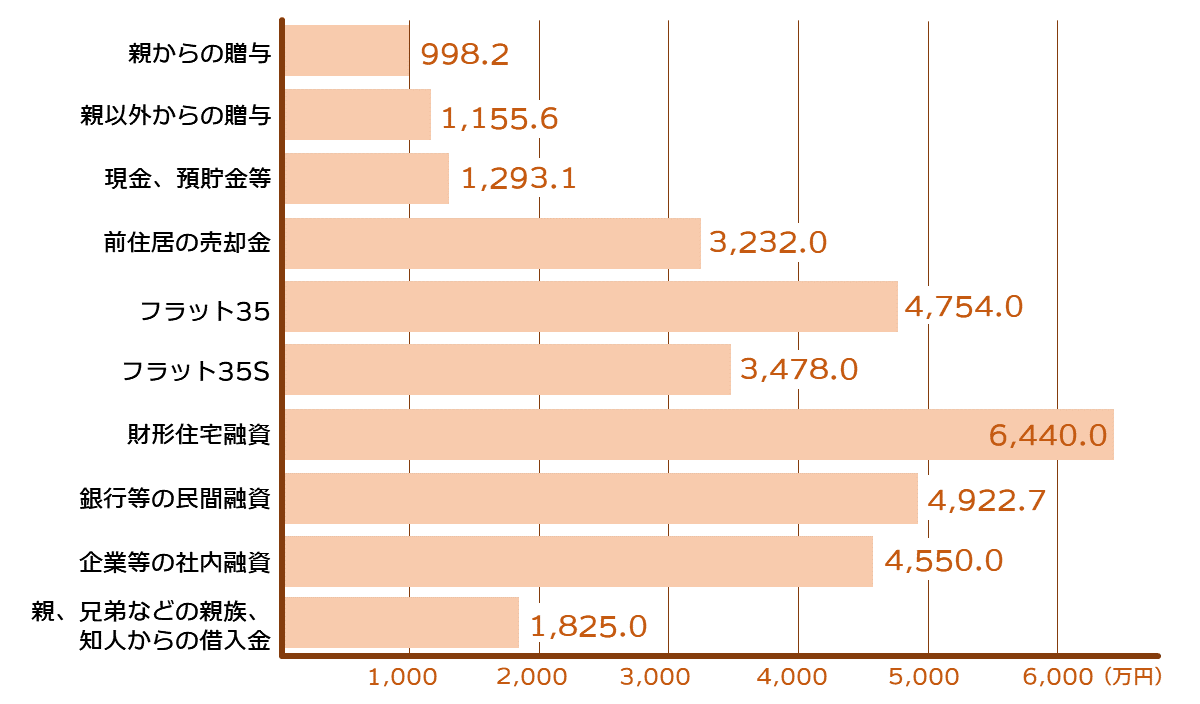

一般社団法人不動産流通経営協会「第27回不動産流通業に関する消費者動向調査」によると、親からの援助の平均額は998.2万円でした。人によって金額の差はあるでしょうが、1,000万円近い金額を親から援助されている人が、新築住宅購入者の20%もいることになります。

親からの援助が1,000万円もあると親からの援助があるのとないのとでは、建てられる家に大きな差が出そうです。どんな家を建てるのかは家族で決めることではありますが、事前に親と相談すれば、何らかの援助が受けられるかもしれません。

親から援助を受けて家を建てる人は少なくないので、試しに相談してみましょう。

資金援助を受けたときは贈与税に注意!

資金援助を受けたときには、一定金額を超えると贈与税がかかります。贈与税の内容についてしっかり確認しておきましょう。

贈与税とは

贈与税とは、個人から個人への贈与によって財産を取得するときにかかる税金です。贈与税は「暦年課税」と「相続時精算課税」という2つの課税方式から選択が可能です。相続時精算課税を選択しない場合は、自動で暦年課税が選択されます。

暦年課税とは

「暦年課税」とは、1年間で贈与を受けた合計金額から基礎控除額の110万円を差し引いた残りの額に、贈与税がかかる制度です。したがって、1年間で贈与を受けた合計金額が110万円以下であれば贈与税がかからず、贈与税の申告も不要で贈与が可能です。

暦年課税の税額の計算方法は2種類あり、特例贈与と一般贈与があります。特例贈与とは、贈与を受ける年の1月1日において18歳以上の人が、自分の父母や祖父母から受ける贈与を指します。

| 基礎控除後の課税価格(円) | 税率 | 控除額(円) |

|---|---|---|

| 200万以下 | 10% | 0 |

| 400万以下 | 15% | 10万 |

| 600万以下 | 20% | 30万 |

| 1,000万以下 | 30% | 90万 |

| 1,500万以下 | 40% | 190万 |

| 3,000万以下 | 45% | 265万 |

| 4,500万以下 | 50% | 415万 |

| 4,500万超 | 55% | 640万 |

一般贈与とは、特例贈与以外の贈与を指します。

| 基礎控除後の課税価格(円) | 税率 | 控除額(円) |

|---|---|---|

| 200万以下 | 10% | 0 |

| 300万以下 | 15% | 10万 |

| 400万以下 | 20% | 25万 |

| 600万以下 | 30% | 65万 |

| 1,000万以下 | 40% | 125万 |

| 1,500万以下 | 45% | 175万 |

| 3,000万以下 | 50% | 250万 |

| 3,000万超 | 55% | 400万 |

相続時精算課税とは

相続時精算課税とは、贈与者ごとにこの制度を適用するか選択が可能で、1年間に贈与された合計金額から基礎控除額の2,500万円が特別控除される制度です。

2,500万円以上贈与していた場合は、基礎控除額の2,500万円を差し引いた額に対して一律20%の税率がかかります。

相続時精算課税=(贈与金額−2,500万円)×20%

この制度を利用できるのは、下記の条件に当てはまる場合です。

贈与者

- 贈与した年の1月1日現在で60歳以上

贈与される者

- 贈与者の子や孫など贈与者の相続人と推定される者でかつ贈与された年の1月1日現在で20歳以上

一見すると控除額が大きい制度ですが、贈与者が亡くなったときに、贈与された財産が相続税の課税対象となるので注意が必要です。また、相続時精算課税を選択すると、暦年課税に戻すことはできません。相続時精算課税を選択すべきかどうか判断が難しい場合には、税理士など専門家に相談しましょう。

贈与税の無申告はバレる

贈与税は無申告でもバレないのでは、と考えるかもしれませんが、預貯金の履歴や不動産登記の情報などをもとに調査されて必ずバレます。きちんと確定申告をして、税金を納めましょう。

しかし、家の購入で親から資金援助を受けた場合には、一定金額まで非課税となる特例があります。

すでにお家をお持ちの方、カンタン無料査定ができます!

住み替えを検討している方は、不動産会社に査定依頼をして家がいくらで売れそうかを把握しましょう。

リビンマッチなら最短45秒の入力で査定依頼ができます!

無料売却査定を依頼する親からの資金援助は非課税の特例を利用しよう

親からの資金援助で住宅を取得するなどの目的で要件を満たせば、一定額までの贈与は非課税の特例措置があります。また、この特例措置は令和4年1月1日から令和5年12月31日までとなります。年度が異なると、制度や条件が変更される場合もあるため注意しましょう。

住宅取得等資金の贈与を受けた場合の贈与税の非課税とは

「住宅取得等資金の贈与を受けた場合の贈与税の非課税」とは、住む目的で物件を取得・新築・増改築する費用に充てるために父母などから贈与を受けた場合は、条件を満たすと一定金額まで非課税となる制度です。

いくらまで利用できる?

非課税にできる金額は、住宅の性能によって異なります。

| 項目 | 省エネ等住宅(円) | 一般の住宅(円) |

|---|---|---|

| 1.非課税限度額 | 1,000万まで | 500万 |

| 2.暦年課税の基礎控除 | 110万 | 110万 |

| 総額(1+2) | 1,110万まで | 610万まで |

非課税限度額と暦年課税の基礎控除は併用が可能です。省エネ等住宅とは、以下いずれかの性能がある住宅を指します。

- 省エネの住宅である

(断熱等性能等級が4以上または一次エネルギー消費量等級4以上) - 耐震性が高い住宅である

(耐震等級が2以上または免震建築物) - バリアフリーなど高齢者に優しい住宅である

(高齢者等配慮対策等級が3以上)

非課税の特例の条件は

非課税の特例を受けるには、贈与を受ける人の条件と、非課税の対象になる住宅の条件があり、すべてを満たしている必要があります。それぞれの条件について解説していきます。

贈与を受ける人の条件

贈与を受ける人の条件は次のとおりです。

- 父母または祖父母などの直系尊属から贈与を受けること

- 贈与を受けた年の1月1日時点で18歳以上であること

- 贈与を受けた年の合計所得金額が2,000万円以下であること

(購入する住宅の床面積が40平方メートル以上50平方メートル未満の場合は1,000万円以下) - 平成21年から令和3年までの贈与税申告で「住宅取得等資金贈与の非課税」の適用を受けたことがないこと

(災害を受けた場合などは除く) - 住宅の取得や、新築、増改築する相手が、親族や配偶者など特別の関係がある人でないこと

- 贈与を受けた年の翌年3月15日までに贈与された資金の全額を充てて住宅の取得や新築をすること

- 贈与を受けた時に日本国内に住所があること

(日本の居住が一時的だったり、贈与する人が外国人だったりする場合は対象にならないことがある) - 贈与を受けた年の翌年3月15日までにその住宅に入居すること、もしくは遅滞なくその住宅に入居することが確実であること

(翌年12月31日まで)

直系尊属とは本人の親のみを指します。配偶者の父母や祖父母から贈与を受けても特例は適用できません。しかし、養子縁組をしている場合は適用ができます。

非課税の対象になる住宅の条件

非課税の対象になる住宅の条件は次のとおりです。

| 新築または取得する場合の条件 | 増改築する場合の要件 |

|---|---|

|

|

<いずれかに当てはまる場合>

|

|

詳しくは「直系尊属から住宅取得等資金の贈与を受けた場合の非課税」(国税庁)を参照してください。

利用するときの注意点

非課税の特例を利用するときの注意点を解説していきます。

税務署に申告が必要

非課税の特例を適用する場合は、贈与された翌年3月15日までに所轄の税務署に申告する必要があります。たとえ贈与税の支払いが不要となる場合でも、贈与税の申告書を税務署に提出しなければなりません。

ほかの特例と併用できない

非課税の特例を利用すると、「小規模宅地等の特例」が利用できなくなります。小規模宅地等の特例とは、一定要件を満たした場合に相続した自宅などの宅地の評価額を、最大80%減額できる制度です。

贈与のタイミングによっては適用されない場合がある

非課税の特例は、贈与を受けた翌年の3月15日までに住宅の取得や新築の引渡しを済ませる必要があります。工事がそれまでに完了できない場合は、特例を受けられないおそれがあるので注意しましょう。

また、住宅ローンの決済後に贈与した場合は、住宅を取得、新築する費用に充てるための贈与とみなされないため、特例は受けられません。

手続きの仕方

非課税特例の手続きの仕方は次のとおりです。

| 申告期間 | 贈与を受けた年の翌年2月1日から3月15日まで |

|---|---|

| 申告場所 | 所轄の税務署 |

| 必要書類 |

|

添付書類などの詳しい内容は、「直系尊属から住宅取得等資金の贈与を受けた場合の非課税」(国税庁)もしくは所轄の税務署で確認ください。